LA COMPLÉMENTAIRE SANTÉ DEDIÉE AUX INDÉPENDANTS ET TNS

LMF SANTÉ TNS, NE SOYEZ PLUS JAMAIS SEUL POUR PRENDRE SOIN DE VOTRE SANTÉ

En tant que travailleur non salarié (TNS), il est essentiel d’être bien accompagné en cas de problème de santé.

Faites le choix d’être bien protégé pour votre santé.

Votre santé, c'est aussi celle de votre entreprise. Voici quelques arguments qui feront la différence.

-

Des offres spécialement conçues pour vous

Que vous soyez artisan, commerçant, gérant/chef d'entreprise ou profession libérale, nous sommes là pour vous.

-

Une offre large pour vous convenir encore mieux

Avec quatre formules disponibles, choisissez celles qui vous convient.

-

Une offre éligible au dispositif de la loi Madelin

Vous pouvez donc déduire vos cotisations de votre revenu imposable.

NOS FORMULES

LA COMPLÉMENTAIRE SANTÉ QUI SAIT S’ADAPTER À VOS BESOINS SPÉCIFIQUES.

-

LMF Santé TNS 1

30,62* €La formule qui couvre vos besoins essentiels.

-

Soins et consultations

Soins et consultations

-

Hospitalisation

Hospitalisation

-

Optique

Optique

-

Dentaire

Dentaire

-

Prévention

Prévention

-

-

LMF Santé TNS 2

37,75* €L'offre complète et accessible.

-

Soins et consultations

-

Hospitalisation

-

Optique

-

Dentaire

-

Prévention

-

-

LMF Santé TNS 3

48,73* €La couverture santé plus étendue.

-

Soins et consultations

-

Hospitalisation

-

Optique

-

Dentaire

-

Prévention

-

-

LMF Santé TNS 4

58,67* €La formule avec une protection maximale.

-

Soins et consultations

-

Hospitalisation

-

Optique

-

Dentaire

-

Prévention

-

-

DES SERVICES PRATIQUES INCLUS DANS VOTRE CONTRAT

Quand vous souscrivez un contrat de complémentaire santé à La Mutuelle Familiale, vous profitez du réseau Kalixia. Ce sont des professionnels de santé sur toute la France proposant des soins de qualité à tarifs négociés en dentaire et optique, audiologie et ostéopathie.

-

BÉNÉFICIEZ D’UN RÉSEAU DE SOINS MUTUALISTE À BUT NON LUCRATIF

Parmi nos valeurs, la solidarité et la non-lucrativité nous sont chères. En tant qu’affiliée à la FNMF, nos adhérents peuvent accéder aux Services de Soins et d’Accompagnement (SSAM). Il s’agit du premier réseau sanitaire et social de France à but non lucratif qui rassemble plus de 2 900 établissements et services.

-

BESOIN DE CONSULTER UN MEDECIN RAPIDEMENT ? PENSEZ À LA TÉLÉCONSULTATION

Avec notre partenaire Medaviz, consultez gratuitement un médecin, parmi 20 spécialités proposées, par téléphone 24h/24 et 7j/7.

-

Parrainage

Parrainez un proche et soutenez une initiative solidaire.

Vous êtes satisfait de La Mutuelle Familiale ?

Alors recommandez-nous et recevez des chèques cadeaux.

BIEN PLUS QU'UNE MUTUELLE,

UNE COMPLÉMENTAIRE DE VIE®

En tant qu’adhérent santé à La Mutuelle Familiale, vous avez accès à des produits et des services précisément adaptés à vos besoins. Mais ce n’est pas tout ! Quelle que soit votre situation, votre mutuelle vous offre un accompagnement continu tout au long de votre vie.

NOS AUTRES OFFRES

CES OFFRES POURRAIENT VOUS INTÉRESSER

-

LA GARANTIE PRÉVOYANCE TNS

Avec les contrats Mut’ Prévoir et Mut’ IJ, anticipez une perte de revenu en cas d’accident ou de décès. Ces offres sont éligibles au dispositif loi Madelin ; vous pouvez donc déduire vos cotisations de votre revenu imposable. Renseignez-vous auprès de votre conseiller.En savoir plus

FOIRE AUX QUESTIONS

VOS QUESTIONS, NOS RÉPONSES

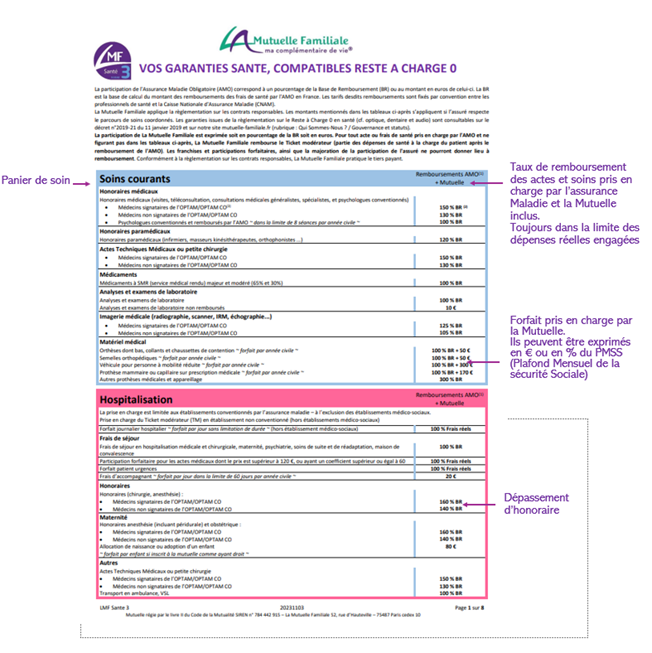

Votre complémentaire santé vous rembourse sur la Base de Remboursement (BR) du Régime Obligatoire (RO). La Base de Remboursement est un tarif servant de référence au régime Obligatoire pour déterminer le montant de son remboursement. Ainsi, quelles que soient vos dépenses, la Sécurité sociale et votre complémentaire santé vous remboursent sur la base de ce tarif, et non sur vos dépenses réelles.

Les frais de santé ne donnant pas lieu à prise en charge au titre du régime obligatoire d'assurance maladie ne font pas l'objet d'un remboursement complémentaire, sauf les prestations expressément décrites dans le règlement des garanties et figurant au tableau des prestations de la garantie correspondant à votre contrat mutualiste. L'indemnité due par la Mutuelle ne peut excéder le montant des frais à la charge du membre participant.

La Mutuelle intervient pour des frais médicaux engagés en France métropolitaine et dans les Départements et Régions d'Outre-Mer.

À savoir :

• Une franchise médicale s'applique sur les boîtes de médicaments, les actes paramédicaux et les transports. Elle est plafonnée à 50 euros par an, au total.

• Une participation forfaitaire de 2 euro s'applique sur les consultations ou actes réalisés par un médecin, sur les examens radiologiques et les analyses de biologie médicale. Vous êtes concerné si vous avez plus de 18 ans.

• Pensez à déclarer votre médecin traitant et vous serez dans le parcours de soins coordonnés, il joue un rôle central dans votre suivi médical. Pour cela rendez-vous sur https://www.ameli.fr/assure

• Les dépassements d'honoraires ne sont pas pris en charge par la sécurité sociale car cette dernière calcule les remboursements sur la base du tarif de convention et non sur la base du tarif appliqué par le médecin. Certaines mutuelles santé peuvent prendre en charge les honoraires du médecin à un taux de 100%, 200% voire 300% du tarif conventionné dans le cadre du parcours de soins. De ce fait, les dépassements d'honoraires peuvent être remboursés. Hors de ce parcours, ces dépassements peuvent en pas être pris en charge .

Lors du renouvellement de votre contrat mutualiste au 1er janvier de l'année suivante, vous pouvez changer d'option.

J’augmente mes garanties :

- Avoir une année pleine d’adhésion

- Notifier votre demande au minimum 2 mois avant la date échéance de votre contrat (donc le 31 octobre au plus tard).

Ce changement prendra alors effet le 1er janvier.

Je réduis mes garanties :

- Avoir 2 années civiles pleines dans l’option quittée (règlement mutualiste, art. 2-2)

- Notifier votre demande au minimum 2 mois avant la date échéance de votre contrat (donc le 31 octobre au plus tard).

Ce changement prendra alors effet le 1er janvier.

Pour les aider à préserver leur santé, La Mutuelle Familiale offre à ses adhérents la possibilité de participer gratuitement à ces ateliers thématiques ou des rencontres éducatives, organisés tout au long de l'année : alimentation, sommeil, mal de dos, test de la vue, prévention des accidents domestique, ateliers équilibres...

Le nombre de participants étant limité, l'inscription est obligatoire. En quelques clics, choisissez votre atelier et inscrivez-vous en ligne.

S’inscrire gratuitement à un atelier de Prévention

La Mutuelle Familiale a confié la gestion du tiers payant à deux organismes de tiers payant Viamedis et iSanté, ce qui vous fait bénéficier du tiers payant pour toutes les spécialités, auprès de plus de 200 000 professionnels de santé répartis dans toute la France.

Sur votre carte de tiers payant La Mutuelle Familiale figurent les actes permettant de bénéficier du tiers payant pour vous et vos bénéficiaires inscrits. Vous recevez chaque début d'année une nouvelle carte de tiers payant mutualiste, ainsi qu'en cas de changement de garantie ou de composition familiale.

Votre carte de Tiers Payant est également disponible sous votre application mobile et dans votre espace Adhérent.

En présentant votre carte mutualiste, vous pouvez éviter l'avance des frais dans la plupart des pharmacies, laboratoires, radiologie, auxiliaires médicaux.

Pour d'autres actes, comme l'optique ou l'hospitalisation, une demande de prise en charge doit être effectuée préalablement par le professionnel de santé pour bénéficier du tiers payant.

Bon à savoir : pour que vos droits au tiers payant soient ouverts, vous devez être à jour de vos cotisations mutualistes à la date des soins ou de délivrance des médicaments pour la pharmacie.

En cas de résiliation, toute carte mutualiste doit être restituée à La Mutuelle Familiale, car les droits à tiers payant sont arrêtés.

L'entraide est un principe qui guide l'action de La Mutuelle Familiale depuis sa création. C'est donc tout naturellement qu'elle a mis en place un fonds d'aide sociale, afin d'apporter à ses adhérents, un soutien solidaire en cas de besoin ponctuel. Les demandes doivent concerner des appareillages ou des traitements ponctuels et non permanents : prothèse ou appareillage dentaire, appareillage auditif, frais d'optique...

Les demandes sont traitées par une Commission d'aide sociale dont le budget annuel est déterminé chaque année par l'Assemblée générale.

L'adhérent doit en outre :

• Être à jour de sa cotisation mutualiste.

• Avoir au minimum un an d'ancienneté d'adhésion au moment des soins concernés.

• Être régulièrement inscrit dans les effectifs de la Mutuelle au jour de la demande comme au moment de la perception de l’aide Sociale.

Pour toute demande, veuillez compléter ce formulaire et l'adresser à la Commission d'aide sociale qui l'étudiera. (52, rue d'Hauteville, 75010 Paris)

VOTRE DEVIS EN 5 MINUTES AVEC UN CONSEILLER

Ne perdez pas de temps. Demandez un devis à votre conseiller La Mutuelle Familiale pour vous protéger au plus vite.

* Tarif applicable jusqu'au 31/12/2026 pour une personne seule âgée de 30 ans, résidant dans le département 29, relevant du régime général.

👋 Bienvenue sur l'assistance de La Mutuelle Familiale, besoin d'aide ?

Nous sommes là pour vous aider.