Foire aux questions

Une question ? Nous avons certainement la réponse juste ici.

Questions fréquemment posées

Comment m'inscrire à un atelier de prévention ?

Pour les aider à préserver leur santé, La Mutuelle Familiale offre à ses adhérents la possibilité de participer gratuitement à ces ateliers thématiques ou des rencontres éducatives, organisés tout au long de l'année : alimentation, sommeil, mal de dos, test de la vue, prévention des accidents domestique, ateliers équilibres...

Le nombre de participants étant limité, l'inscription est obligatoire. En quelques clics, choisissez votre atelier et inscrivez-vous en ligne.

S’inscrire gratuitement à un atelier de Prévention

Comment créer mon compte si je n’ai jamais activé mon espace adhérent

Télécharger la fiche explicative et suivez les indications pour vous connecter pour la 1ère fois à votre application mobile et votre espace adhérent.

Une seule première connexion est suffisante pour l’application mobile et/ou l’extranet.

Vous avez une question spécifique ?

Vous ne trouvez pas votre réponse ? Contactez-nous, nous serons heureux de vous aider.

Mon espace adhérent

• Consulter vos remboursements en temps réel

• Télécharger vos documents carte de Tiers payant, décompte, devis dentaire, échéancier de cotisations

• Nous transmettre vos devis ou demande de Prise en Charge

• Nous transmettre vos documents, attestation de droit, certificat de scolarité, facture pour remboursement…

• Nous contacter

• Trouver un professionnel de santé, géolocaliser une pharmacie.

• Et bien d’autres services sur votre espace adhérent à découvrir…

Télécharger la fiche explicative et suivez les indications pour vous connecter pour la 1ère fois à votre application mobile et votre espace adhérent.

Une seule première connexion est suffisante pour l’application mobile et/ou l’extranet.

Mes remboursements

La mise en place de la télétransmission conditionne les échanges entre votre caisse de régime obligatoire et votre mutuelle. Nous la demandons sur la base de la copie de l’attestation de régime obligatoire que vous nous avez fournie lors de votre adhésion.

Vous pouvez vous assurez qu’elle est en place en vous rendant sur votre espace Ameli

[Lien espace Ameli] [lien vers doc Ameli comment créer mon espace]

Ou en regardant sur vos décomptes. L'une des mentions suivantes doit figurer sur votre décompte de Sécurité sociale : « Transmis à mutuelle LMF » ou « Décompte transmis à votre organisme complémentaire ».

Dans le cas où la télétransmission n'est pas active et vous devez continuer à adresser vos décomptes de votre Caisse Primaire d'Assurance Maladie à la mutuelle pour être remboursés.

Cela peut se produire dans les cas suivants :

• Les informations dont dispose La Mutuelle Familiale ne permettent pas de vous identifier auprès de la caisse de Régime Obligatoire dont vous dépendez (adressez-nous alors une copie de votre Attestation de droit à l'Assurance Maladie).

• Envoyez-nous la photocopie de votre Attestation de droit à l'Assurance Maladie à :

La Mutuelle Familiale - Service Gestion de contrats - 52 rue d'Hauteville - 75487 Paris Cedex 10

Ayez le réflexe de nous l'envoyer en cas de changement de votre composition familiale ou à chaque déménagement qui implique un changement de département, donc de CPAM !

• Vous étiez antérieurement bénéficiaire du service NOÉMIE par une autre mutuelle. Vérifiez sur Ameli que cette mutuelle a bien procédé de son côté à l'annulation de la télétransmission.

Le service de la CNAM a mis en place un guide concernant les chevauchements de contrat. Ce guide explique comment un adhérent doit choisir sa complémentaire directement et uniquement sur le site AMELI.

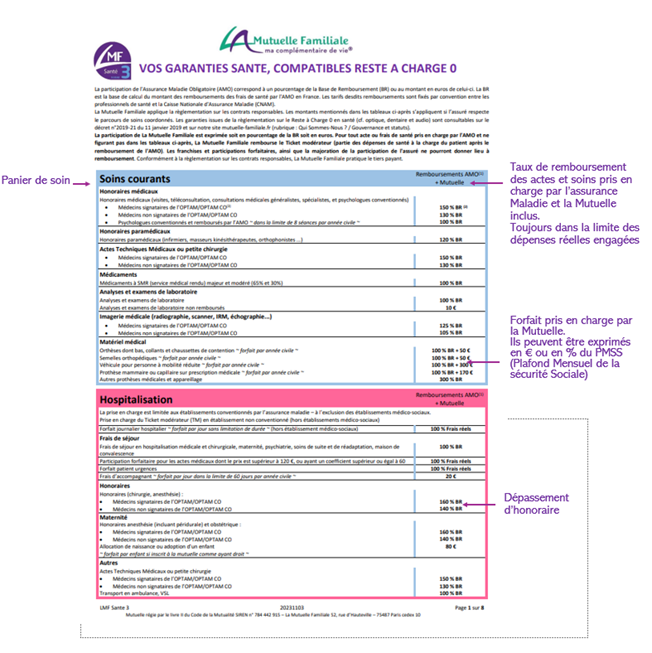

Votre complémentaire santé vous rembourse sur la Base de Remboursement (BR) du Régime Obligatoire (RO). La Base de Remboursement est un tarif servant de référence au régime Obligatoire pour déterminer le montant de son remboursement. Ainsi, quelles que soient vos dépenses, la Sécurité sociale et votre complémentaire santé vous remboursent sur la base de ce tarif, et non sur vos dépenses réelles.

Les frais de santé ne donnant pas lieu à prise en charge au titre du régime obligatoire d'assurance maladie ne font pas l'objet d'un remboursement complémentaire, sauf les prestations expressément décrites dans le règlement des garanties et figurant au tableau des prestations de la garantie correspondant à votre contrat mutualiste. L'indemnité due par la Mutuelle ne peut excéder le montant des frais à la charge du membre participant.

La Mutuelle intervient pour des frais médicaux engagés en France métropolitaine et dans les Départements et Régions d'Outre-Mer.

À savoir :

• Une franchise médicale s'applique sur les boîtes de médicaments, les actes paramédicaux et les transports. Elle est plafonnée à 50 euros par an, au total.

• Une participation forfaitaire de 2 euro s'applique sur les consultations ou actes réalisés par un médecin, sur les examens radiologiques et les analyses de biologie médicale. Vous êtes concerné si vous avez plus de 18 ans.

• Pensez à déclarer votre médecin traitant et vous serez dans le parcours de soins coordonnés, il joue un rôle central dans votre suivi médical. Pour cela rendez-vous sur https://www.ameli.fr/assure

• Les dépassements d'honoraires ne sont pas pris en charge par la sécurité sociale car cette dernière calcule les remboursements sur la base du tarif de convention et non sur la base du tarif appliqué par le médecin. Certaines mutuelles santé peuvent prendre en charge les honoraires du médecin à un taux de 100%, 200% voire 300% du tarif conventionné dans le cadre du parcours de soins. De ce fait, les dépassements d'honoraires peuvent être remboursés. Hors de ce parcours, ces dépassements peuvent en pas être pris en charge .

Pour certains actes (dentaires par exemple), le professionnel de santé pourra établir un devis des travaux à effectuer, avant de les réaliser. Nous vous invitons ensuite à solliciter votre mutuelle, qui sur la base de ce document, pourra établir une estimation du reste à charge (ce que la mutuelle vous remboursera et donc ce qui restera à votre charge).

Cette démarche vous permettra que soit validée la nature des travaux à effectuer et que soit vérifiée la conformité du prix proposé par le professionnel de santé.

Pour nous l’adresser vous pouvez l’envoyer par votre application mobile ou l’espace extranet adhérent.

[Lien vers extranet] si vous n’avez pas encore activé votre espace adhérent ou votre application mobile [lien vers store]

Si vous souhaitez nous le transmettre par courrier

Adressez-nous pour cela le devis de votre praticien à :

La Mutuelle Familiale - Service Prestations

52, rue d'Hauteville

75 487 Paris Cedex 10

Dans votre courrier, merci de mentionner votre numéro d'adhérent et de préciser l'objet : "Estimation de Reste à charge".

Cette estimation de remboursement à valeur indicative et est fonction des éléments communiqués.

Vous pouvez retrouver vos remboursements sous votre application mobile ou sur votre espace adhérent. Vous pouvez depuis ceux-ci rechercher, filtrer une prestation. Avoir une vue directe sur les dernières prestations payées ou accéder à vos décomptes mensuels de moins de 2 ans.

Des relevés de prestations récapitulatifs semestriels vous sont adressés selon vos préférences par mise à disposition sur votre espace ou par courrier.

Les remboursements pour les dépenses que vous avez effectuées sont remboursés par La Mutuelle Familiale par virement sur votre compte bancaire ou celui de vos bénéficiaires (si vous nous l'avez demandé).

[Lien vers extranet]

Si vous n’avez pas encore votre application mobile [lien vers store]

Points spécifiques :

• Tiers payant partiel : Vous avez bénéficié du tiers payant uniquement sur la part du Régime Obligatoire (vous n'avez réglé que le Ticket Modérateur).

• Vous avez souscrit 2 couvertures mutualistes : Si vos remboursements par La Mutuelle Familiale s'effectuent en complément d'une autre mutuelle, vous devez, pour bénéficier du remboursement, nous adresser le décompte de remboursement Sécurité sociale ainsi que le relevé de prestations de cette mutuelle. Il conviendra également, selon les actes, de joindre les pièces justificatives mentionnées ci-dessus.

• Remboursement du dépassement pour des actes pour lesquels vous avez bénéficié du tiers payant : si votre garantie prévoit la prise en charge du dépassement, vous devez nous adresser la facture acquittée du professionnel de santé mentionnant le montant du dépassement.

• Le médecin conventionné de secteur 1 applique le tarif servant de base au remboursement de la caisse d'assurance maladie. Les médecins en secteur 1 ont la possibilité d'avoir des dépassements d'honoraires (exemple : une consultation en dehors des heures habituelles d'ouverture), qui ne sont pas remboursés par la sécurité sociale.

Pour trouver un médecin qui exerce en secteur 1, consulter le site www.ameli.fr

• Le secteur 2 est également appelé « Le secteur conventionné à honoraires libres ». Les tarifs pratiqués par les médecins qui exercent en secteur 2, sont libres et sont fixés par le médecin, avec tact et mesure, en fonction des exigences de la caisse d'assurance maladie. La caisse de sécurité sociale rembourse le patient sur la base du tarif de base.

Les professionnels de santé ont l'obligation d'afficher "de manière lisible et visible dans leur salle d'attente" leur secteur d'activité, leurs honoraires et le montant d'au moins cinq prestations les plus couramment pratiquées. Les médecins de secteur 2 doivent "donner préalablement toutes les informations sur les honoraires qu'ils comptent pratiquer".

Dans tous les cas, les dépassements d'honoraires ne sont pas remboursés par l'Assurance maladie obligatoire, mais peuvent être pris en charge par l'Assurance maladie complémentaire.

Sauf cas particuliers, les professionnels de santé ont l'interdiction de pratiquer des dépassements d'honoraires aux bénéficiaires de la Complémentaire Santé Solidaire (CSS).

Si vous devez consulter un médecin pratiquant des Dépassements d'honoraires, pensez à vérifier son adhésion à l’option de pratique tarifaire maitrisée, car cela détermine votre remboursement par l'Assurance maladie (régime obligatoire, RO) et votre mutuelle (régime complémentaire, RC).

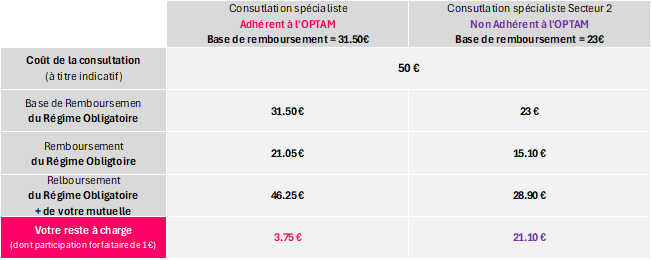

Prenons l'exemple d'une consultation chez un médecin conventionné secteur 2, et comparons votre Reste à charge en fonction de son adhésion à l’option de pratique tarifaire maitrisée :

(pour une garantie prenant en charge 150% de la Base de remboursement du RO+RC si adhésion OPTAM, et 130% si non adhésion OPTAM)

Ainsi, en privilégiant un médecin adhérent au Contrat d'accès au soin, votre reste à charge est diminué de plus de 17 € par rapport au reste à charge d'une consultation chez un médecin n'adhérant pas à l’option de pratique tarifaire maitrisée.

Pour connaître les tarifs pratiqués par votre médecin, rendez-vous sur l'annuaire de l'Assurance maladie.

Liste des pièces à adresser par courrier à :

• Mutuelle Familiale-Service Prévoyance

52 rue d'hauteville75487 paris cedex 10

ou par mail : obseques@mutuelle-familiale.fr

• Acte de décès

• Facture acquittée des Pompes Funèbres

• RIB de la personne habilitée à percevoir l’allocation funéraire

• Copie de la pièce d’identité (en cours de validité) de la personne habilitée à percevoir l’allocation funéraire

À la lecture du dossier, des pièces complémentaires pourront être demandées.

Il est également possible de bénéficier d'une prise en charge si l'organisme de Pompes Funèbres a signé un partenariat avec La Mutuelle Familiale.

Mes cotisations

Le prélèvement automatique, c'est bien pratique !

Ne plus avoir à envoyer son chèque, c'est bien pratique, et cela évite l'oubli d'une échéance.

Avec le prélèvement automatique, vous êtes prélevé directement sur votre compte bancaire. Résultat : vous payez votre cotisation mutualiste chaque mois, et non plus par trimestre d'avance.

Sur le document qui accompagne l'envoi de votre carte d'adhérent, vous retrouvez à chaque fois l'échéancier des montants prélevés automatiquement. Vous savez donc toujours où vous en êtes.

Si vous souhaitez bénéficier de ce mode de prélèvement, demandez-nous un formulaire que vous nous retournerez avec un relevé d'identité bancaire (RIB).

> Si vous réglez vos cotisations par prélèvement automatique :

Vous n'avez aucune démarche à accomplir.

> Pour les nouvelles demandes de prélèvement, vous devez remplir un imprimé appelé mandat SEPA. Pour l'obtenir, vous pouvez en faire la demande :

Par téléphone au 09 71 10 15 15 (appel non surtaxé depuis un fixe ou un mobile)

Par courrier : La Mutuelle Familiale - Service Gestion de contrat - 52 rue d’Hauteville - 75487 Paris Cedex 10.

Dans votre agence La Mutuelle Familiale

Par défaut, le prélèvement bancaire s'effectue le 5 du mois sur votre compte

Par votre espace adhérent ou votre application mobile, vous pouvez nous joindre votre nouveau RIB.

En cas de changement de banque, vous devez informer votre mutuelle par courrier en indiquant votre numéro d'adhérent, nous adresser un RIB pour le prélèvement de vos cotisations.

Adressez votre courrier à : La Mutuelle Familiale - Service Gestion de contrat - 52 rue d’Hauteville - 75487 Paris Cedex 10. Ne pas oublier de noter votre n° adhérent sur le RIB.

Je vais me faire hospitaliser

• En présentant votre carte de tiers payant à l'établissement hospitalier, ce dernier vous fera bénéficier du Tiers payant couvert par iSanté, tiers payeur de La Mutuelle Familiale. L'établissement se mettra en relation avec iSanté pour établir votre prise en charge.

• Si l'établissement ne souhaite pas se charger de l'établir directement et vous demande de voir avec votre mutuelle, vous pouvez faire votre prise en charge par :

Par téléphone au 09 71 10 15 15 (appel non surtaxé depuis un fixe ou un mobile)

Par courrier : La Mutuelle Familiale - Service Prestations - 52 rue d’Hauteville - 75487 Paris Cedex 10 ou par mail référencé sous votre carte Tiers payant

La Mutuelle Familiale se chargera de le faire établir afin qu'elle soit adressée à l'établissement.

Pour pouvoir bénéficier du Tiers payant, vous devez être à jour de vos droits (vos cotisations acquittées) à la date de l'hospitalisation.

Accepter le tiers payant n'est pas une obligation pour le professionnel de santé, et certains établissements peuvent vous demander de régler directement vos soins pour certains actes. Vous devrez alors vous adresser à La Mutuelle Familiale pour être remboursé.

Nous vous invitons à bien présenter votre carte de tiers payant et mentionner que vous êtes couvert par les conventions de Tiers Payant proposées par iSanté, organisme tiers payeur de La Mutuelle Familiale.

Tout adhérent de La Mutuelle Familiale peut bénéficier, au-delà de sa couverture santé ou prévoyance, de l'accès à des soins de qualité à des tarifs maîtrisés grâce aux 2500 services de soins et d'accompagnement mutualistes (SSAM), gérés par la Mutualité Française.

Premier réseau sanitaire et social à but non lucratif, ce réseau est composé de magasins d'optique, de centres dentaires et d'audition, d'établissements d'hospitalisation, de pharmacies, de centres médicaux et infirmiers, de laboratoires de prothèses dentaires. S'y ajoutent plus de 500 établissements médicaux-sociaux (EPHAD, services de soins à domicile…), plus de 200 établissements et services pour la petite enfance …

Grâce à ce réseau mutualiste de proximité, l'accès aux soins des adhérents de La Mutuelle Familiale est favorisé sur tout le territoire par : la pratique du secteur 1, le tiers payant intégral, des tarifs maîtrisés sur des actes mal remboursés par la Sécurité sociale (principalement pour l'activité dentaire).

Les services de santé mutualistes sont présents dans toute la France pour vous permettre d'en trouver un près de chez vous ou de votre lieu de travail.

Pour y accéder : https://www.mutualite.fr/services/trouver-un-service-de-sante/

Vous êtes orientés par le professionnel de santé qui vous suit vers un établissement hospitalier : hôpital public, clinique privée conventionnée ou clinique privée non conventionnée.

Le professionnel de santé conviendra avec l'hôpital, de la date prévue d'admission et prendra les dispositions nécessaires pour les examens ou l'intervention (par exemple : réservation du bloc opératoire, rendez-vous avec l'anesthésiste, …).

Vous pouvez demander un devis à l'établissement hospitalier pour l'hospitalisation, notamment concernant les frais qui peuvent rester à votre charge comme les dépassements d'honoraires, la chambre particulière, la télévision, les repas de l'accompagnant… Puis nous vous conseillons de contacter la mutuelle avant l'hospitalisation, afin de savoir ce qu'elle remboursera à la suite des remboursements du Régime Obligatoire.

Lors de votre admission en établissement hospitalier, vous devez fournir certains documents :

• Votre carte Vitale (mise à jour) et votre attestation de droits ;

• Votre carte mutualiste de tiers payant ou l'attestation de vos droits à la couverture maladie universelle (CMU) complémentaire si vous en bénéficiez ;

• Et, si votre hospitalisation est liée à un accident du travail ou à une maladie professionnelle, la « feuille d'accident du travail ou de maladie professionnelle » remise par votre employeur ou par votre caisse d'Assurance maladie.

Une fois votre dossier enregistré, l'établissement hospitalier vous remet un bulletin de situation d'hospitalisation à adresser dans les 48h avant votre hospitalisation :

• À votre CPAM

• Et à votre employeur (si vous êtes salarié) ou à votre agence Pôle emploi (si vous êtes au chômage).

Pour toute hospitalisation au sein d'un établissement conventionné, vous pouvez également formuler une demande de prise en charge hospitalière, vous permettant l'exonération de l'avance de tout ou partie des frais.

Ma carte tiers payant

La Mutuelle Familiale a confié la gestion du tiers payant à deux organismes de tiers payant Viamedis et iSanté, ce qui vous fait bénéficier du tiers payant pour toutes les spécialités, auprès de plus de 200 000 professionnels de santé répartis dans toute la France.

Sur votre carte de tiers payant La Mutuelle Familiale figurent les actes permettant de bénéficier du tiers payant pour vous et vos bénéficiaires inscrits. Vous recevez chaque début d'année une nouvelle carte de tiers payant mutualiste, ainsi qu'en cas de changement de garantie ou de composition familiale.

Votre carte de Tiers Payant est également disponible sous votre application mobile et dans votre espace Adhérent.

En présentant votre carte mutualiste, vous pouvez éviter l'avance des frais dans la plupart des pharmacies, laboratoires, radiologie, auxiliaires médicaux.

Pour d'autres actes, comme l'optique ou l'hospitalisation, une demande de prise en charge doit être effectuée préalablement par le professionnel de santé pour bénéficier du tiers payant.

Bon à savoir : pour que vos droits au tiers payant soient ouverts, vous devez être à jour de vos cotisations mutualistes à la date des soins ou de délivrance des médicaments pour la pharmacie.

En cas de résiliation, toute carte mutualiste doit être restituée à La Mutuelle Familiale, car les droits à tiers payant sont arrêtés.

Depuis le 1er janvier 2019, pour l'optique et l'audioprothèse, Viamédis est le nouveau prestataire de tiers-payant. Ces informations sont indiquées sur la carte de tiers-payant à présenter aux professionnels de santé. Elle comportera les coordonnées de Viamédis. Retrouver la géolocalisation des professionnels Viamedis depuis votre Espace Adhérent ou votre application mobile.

ISanté reste notre partenaire sur toutes les autres prestations de santé (hospitalisation, pharmacie, consultations, dentaire…).

Accepter le tiers-payant n'est pas une obligation pour le professionnel de santé, et certains établissements peuvent vous demander de régler directement vos soins.

Cela peut être le cas par exemple si vous vous adressez à un pharmacien qui n‘est pas votre professionnel de santé habituel.

- Pour être remboursé, vous devrez alors envoyer à La Mutuelle Familiale les éléments justificatifs, c'est-à-dire une facture acquittée à : La Mutuelle Familiale - Service Prestations - 52 rue d’Hauteville - 75487 Paris Cedex 10

Vous pouvez également nous transmettre votre facture sur votre application mobile ou votre espace Adhérent.

Vous pouvez la télécharger et l’imprimer sur votre espace adhérent. Vous pouvez également la transférer depuis votre application mobile à votre pharmacien par mail.

Vous pouvez également la demander par tout autres moyens :

- Soit au téléphone auprès de notre centre de contact 09 71 10 15 15 (n° non surtaxé depuis un fixe ou un mobile)

- Par courrier : La Mutuelle Familiale - Service Gestion de contrat - 52 rue d’Hauteville - 75487 Paris Cedex 10

Auprès d'une de nos agences : Localiser l'agence La Mutuelle Familiale la plus proche de chez vous.

Merci de mentionner votre numéro d'adhérent.

Contacter la mutuelle

Pour nous joindre par téléphone, par mail ou en agence, retrouvez toutes nos coordonnées sur la page contact.

Si vous souhaitez consulter vos remboursements en temps réel, télécharger vos documents carte de Tiers payant, décompte de remboursement, devis dentaire, échéancier de cotisations, nous transmettre vos demandes de devis ou de prise en charge, attestation de droit, certificats de scolarité, factures, rendez-vous sur votre espace adhérent ou votre appli (lien vers espace adhérent et vers les stores).

Si vous souhaitez nous adresser un courrier :

• Pour votre contrat mutualiste : votre adhésion, les mouvements de votre contrat (adhésions ou radiation de vos bénéficiaires), vos changements d'adresse, de comptes bancaires : Adressez vos courriers à La Mutuelle Familiale - Service Gestion de contrat - 52 rue d'Hauteville - 75487 Paris Cedex 10

• Pour vos prestations : demandes de remboursements, demandes de devis

Adressez vos courriers à La Mutuelle Familiale - Service Prestations - 52 rue d'Hauteville - 75487 Paris Cedex 10

• Pour le règlement de vos cotisations :

Adressez vos courriers à La Mutuelle Familiale - Service Cotisations - 52 rue d'Hauteville - 75487 Paris Cedex 10

Lors de tout échange pensez à nous communiquer votre numéro d'adhérent.

La Mutuelle Familiale met en œuvre tous les moyens nécessaires pour satisfaire les demandes de ses membres via son réseau de conseillers mutualistes et de gestionnaires.

Néanmoins en cas d'insatisfaction, vous pouvez formuler une réclamation en écrivant au service Réclamations :

- soit par voie postale à LA MUTUELLE FAMILIALE, Service Réclamations, 52, rue d'Hauteville, 75487 Paris Cedex 10 ;

- soit par courriel à reclamations@mutuelle-familiale.fr

En cas de désaccord sur la réponse apportée à une réclamation et lorsque toutes les voies de recours ont été épuisées, vous avez la possibilité de solliciter l'avis du Médiateur :

- soit par courriel à mediation@mutualite.fr,

- soit par voie postale à l'attention de : Madame ou Monsieur le médiateur de La Mutualité Française, 255 rue de Vaugirard, 75719 Paris Cedex 15.

Ma situation personnelle change

Pour les adhérents individuels :

- Toute demande d'ajout ou radiation de bénéficiaire peut être signalé à votre agence ou être adressé par courrier à : La Mutuelle Familiale - Service Gestion de contrat - 52 rue d'Hauteville - 75487 Paris Cedex 10

Ou par mail à l’adresse indiquée au dos de votre carte Tiers Payant :

• Pour inscrire votre nouveau bénéficiaire sur votre nouveau contrat, joignez la copie de l'attestation de droit à l'Assurance Maladie.

• Indiquez-nous les informations concernant ce bénéficiaire (nom prénom et date de naissance, ainsi que sa qualité conjoint ou enfant)

• Mentionnez également votre numéro d'adhérent.

Pour les adhérents individuels :

Toute demande d'ajout ou radiation de bénéficiaire peut être signalé :

- à votre agence,

- ou être adressé par courrier à : La Mutuelle Familiale - Service Gestion de contrat - 52 rue d'Hauteville - 75487 Paris Cedex 10,

- ou par courriel à l’adresse indiquée au dos de votre carte Tiers Payant.

Votre enfant peut rester sur votre dossier jusqu'au 31 décembre de ses 28 ans, sauf disposition spécifique à votre contrat et sous réserve de justifier de son statut.

Selon son statut, les pièces justificatives à produire sont les suivantes :

• Pour les Etudiants : copie de la Carte Etudiant ou du certificat de scolarité

• Pour les Apprentis ou salariés en contrat qualification ou d'insertion : copie du contrat de travail ou de la convention

• Pour les Handicapés : copie de la Carte d'Invalidité ou de la notification CDAPH (Commission des Droits et de l'Autonomie des Personnes Handicapées)

• Pour les bénéficiaires sans activité mais vivant sous le même toit : attestation Pôle Emploi.

Merci de noter qu'il faut adresser ces justificatifs pour l'année à venir avant le 31 octobre de l'année en cours.

Si votre enfant dépend de la Sécurité sociale étudiante, n'oubliez pas d'en informer la mutuelle et de transmettre la copie de son Attestation de droit à l'Assurance Maladie. L'information sur sa nouvelle Caisse d'Assurance Maladie est indispensable pour assurer la continuité du remboursement de ses soins.

Par votre espace adhérent ou votre application mobile, vous pouvez nous joindre votre nouveau RIB ou modifier votre adresse.

ou bien par écrit en indiquant votre numéro d'adhérent sur les documents joints. Adressez votre courrier à : La Mutuelle Familiale - Service Gestion de contrat - 52 rue d’Hauteville - 75487 Paris Cedex 10.

• En cas de changement de caisse d'affiliation lié à votre changement de lieu de domicile, adressez-nous la copie de votre Attestation de droit à l'Assurance Maladie, ainsi que pour chacun de vos bénéficiaires inscrits.

• En cas de changement de banque, par courrier à La Mutuelle Familiale - Service Gestion de contrat - 52 rue d’Hauteville - 75487 Paris Cedex 10. Merci d'indiquer votre numéro d'adhérent en adressant un RIB et [un mandat SEPA] rempli pour le prélèvement de vos cotisations.

Lors du renouvellement de votre contrat mutualiste au 1er janvier de l'année suivante, vous pouvez changer d'option.

J’augmente mes garanties :

- Avoir une année pleine d’adhésion

- Notifier votre demande au minimum 2 mois avant la date échéance de votre contrat (donc le 31 octobre au plus tard).

Ce changement prendra alors effet le 1er janvier.

Je réduis mes garanties :

- Avoir 2 années civiles pleines dans l’option quittée (règlement mutualiste, art. 2-2)

- Notifier votre demande au minimum 2 mois avant la date échéance de votre contrat (donc le 31 octobre au plus tard).

Ce changement prendra alors effet le 1er janvier.

Services associés à mon contrat

Pour les aider à préserver leur santé, La Mutuelle Familiale offre à ses adhérents la possibilité de participer gratuitement à ces ateliers thématiques ou des rencontres éducatives, organisés tout au long de l'année : alimentation, sommeil, mal de dos, test de la vue, prévention des accidents domestique, ateliers équilibres...

Le nombre de participants étant limité, l'inscription est obligatoire. En quelques clics, choisissez votre atelier et inscrivez-vous en ligne.

S’inscrire gratuitement à un atelier de Prévention

Tout adhérent de La Mutuelle Familiale peut bénéficier, au-delà de sa couverture santé ou prévoyance, de l'accès à des soins de qualité à des tarifs maîtrisés grâce aux 2500 services de soins et d'accompagnement mutualistes (SSAM), gérés par la Mutualité Française.

Premier réseau sanitaire et social à but non lucratif, ce réseau est composé de magasins d'optique, de centres dentaires et d'audition, d'établissements d'hospitalisation, de pharmacies, de centres médicaux et infirmiers, de laboratoires de prothèses dentaires. S'y ajoutent plus de 500 établissements médicaux-sociaux (EPHAD, services de soins à domicile…), plus de 200 établissements et services pour la petite enfance …

Grâce à ce réseau mutualiste de proximité, l'accès aux soins des adhérents de La Mutuelle Familiale est favorisé sur tout le territoire par : la pratique du secteur 1, le tiers payant intégral, des tarifs maîtrisés sur des actes mal remboursés par la Sécurité sociale (principalement pour l'activité dentaire).

Les services de santé mutualistes sont présents dans toute la France pour vous permettre d'en trouver un près de chez vous ou de votre lieu de travail.

Pour y accéder : https://www.mutualite.fr/services/trouver-un-service-de-sante/

Une maladie soudaine ou une hospitalisation peuvent immobiliser des adhérents ou des membres de leur famille. La Mutuelle Familiale les accompagne et organise, avec son partenaire Fil'Assistance, la mise en œuvre immédiate de prestations d'assistance à domicile, participant ainsi au retour à la normale de la vie familiale : aide-ménagère, garde d'enfants...

L'entraide est un principe qui guide l'action de La Mutuelle Familiale depuis sa création. C'est donc tout naturellement qu'elle a mis en place un fonds d'aide sociale, afin d'apporter à ses adhérents, un soutien solidaire en cas de besoin ponctuel. Les demandes doivent concerner des appareillages ou des traitements ponctuels et non permanents : prothèse ou appareillage dentaire, appareillage auditif, frais d'optique...

Les demandes sont traitées par une Commission d'aide sociale dont le budget annuel est déterminé chaque année par l'Assemblée générale.

L'adhérent doit en outre :

• Être à jour de sa cotisation mutualiste.

• Avoir au minimum un an d'ancienneté d'adhésion au moment des soins concernés.

• Être régulièrement inscrit dans les effectifs de la Mutuelle au jour de la demande comme au moment de la perception de l’aide Sociale.

Pour toute demande, veuillez compléter ce formulaire et l'adresser à la Commission d'aide sociale qui l'étudiera. (52, rue d'Hauteville, 75010 Paris)

Prévention

Pour les aider à préserver leur santé, La Mutuelle Familiale offre à ses adhérents la possibilité de participer gratuitement à ces ateliers thématiques ou des rencontres éducatives, organisés tout au long de l'année : alimentation, sommeil, mal de dos, test de la vue, prévention des accidents domestique, ateliers équilibres...

Le nombre de participants étant limité, l'inscription est obligatoire. En quelques clics, choisissez votre atelier et inscrivez-vous en ligne.

S’inscrire gratuitement à un atelier de Prévention

Oui, dès que votre adhésion prend effet.

Non, vous pouvez venir autant de fois que vous le souhaitez (dans la limite des places disponibles).

Oui, vous pouvez, cela sera l’occasion de lui faire découvrir La Mutuelle Familiale (dans la limite des places disponibles).

Ce sont des professionnels sélectionnés par nos soins pour la qualité de leur message et de leur approche

Vous avez la possibilité de suivre nos visioconférences depuis chez vous et vous pouvez aussi bénéficier d’accompagnements individuels sur différentes thématiques

Le programme La Prev et Vous est conçu pour tous nos adhérents (individuels et salariés). En tant qu’actif, vous avez même un parcours de visioconférence qui vous est dédié (Santé des actifs). De plus, nous pouvons organiser des sessions de prévention au cœur même de votre entreprise en fonction des problématiques de santé propres à votre activité.

Contact

Vous avez besoin d’aide ? Nous sommes à vos côtés.

Nous appeler

Une question ? Une information ?

Composez-le :

09 71 10 15 15

du lundi au vendredi de 8h30 à 18h

Nous rencontrer

Retrouvez l’agence La Mutuelle Familiale la plus proche de chez vous :

👋 Bienvenue sur l'assistance de La Mutuelle Familiale, besoin d'aide ?

Nous sommes là pour vous aider.